Fotovoltaico 2016 Italia: fotografia dei primi 6 mesi

Come si è concluso il primo semestre del mercato fotovoltaico 2016 Italia? Le installazioni sono in ripresa o continua il calo? Quanto incidono le rinnovabili nel mix energetico italiano? Da un inizio incerto il panorama italiano continua ad evolversi. Abbiamo raccolto i principali dati sul mercato fotovoltaico italiano per una fotografia del mercato nel 2016.

A marzo le previsioni sull’andamento del mercato fotovoltaico italiano nel 2016 puntavano a un sostanziale pareggio: installazioni in linea con il calo previsto, transazioni nel mercato secondario in crescita, benefici normativi nella gestione degli impianti (vedi Tremonti Ambiente per i 2° Conti Energia e la riduzione dell’imponibile IMU), a fronte di un rischio Paese sempre dietro l’angolo. A distanza di qualche mese cerchiamo di aggiornare le principali tendenze, statistiche e previsioni relative al mercato fotovoltaico 2016 in Italia.

Installazioni di nuovo in crescita: il residenziale salva il settore

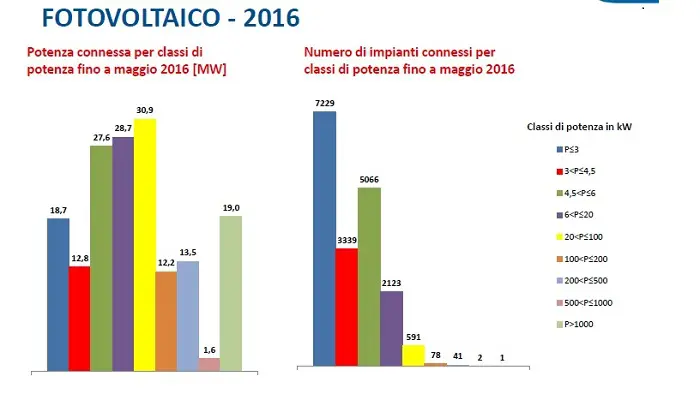

Dai dati pubblicati da Anie Rinnovabili in collaborazione con Terna è emerso una sostanziale ricrescita della potenza installata sia in KWp sia per numero di nuovi impianti fotovoltaici. Rispetto all’anno precedente, aprile 2016 ha segnato un +38% della potenza installata e un +10% per numero di impianti. Il settore residenziale è traino indiscusso del settore rappresentando circa il 96 per cento degli impianti connessi, attestandosi intorno al 60 per cento della nuova potenza fotovoltaica installata. Nel panorama regionale, guida la classifica la Lombardia (17,32 megawatt, nonostante i dubbi sul sistema MUTA), seguita da Emilia-Romagna (13,19) e Veneto (12,08).

Secondo RSE, nel rapporto “Power to the People” presentato lo scorso 6 luglio 2016, i numeri sulle nuove installazioni sono destinati a salire nel lungo periodo arrivando addirittura a 16GW entro il 2030.

Fabbisogno energetico: produzione fotovoltaica in calo, consumi da rinnovabili in crescita

Secondo Terna a maggio la domanda di energia elettrica italiana è calata del 1,3 per cento rispetto allo scorso anno, attestandosi a 24,6 miliardi di kWh. Lo comunica il gestore di rete Terna Spa, che specifica come il fabbisogno di energia elettrica sia stato soddisfatto per l’87,2 per cento con produzione nazionale e per la quota restante (12,8 per cento) dall’estero. Nel mix energetico forte crescita del settore eolico (+33,1 per cento), mentre è stato evidenziato un altrettanto calo delle fonti idrico (-18,3 per cento) e fotovoltaico (-10 per cento).

Dopo due anni di monitoraggio, il GSE ha annunciato che tutte le Regioni italiane hanno superato le previsioni di consumo di energia da fonti rinnovabili e molte di esse risultano aver già superato anche gli obiettivi assegnati per il 2020. Per quanto riguarda il fotovoltaico, per il 2014 la Puglia guida la classifica con consumi finali da energie rinnovabili equivalenti a 317.000 tonnellate di petrolio. Seguono Lombardia (208.000) ed Emilia Romagna (193.000).

Spalmaincentivi: 10mln di utili per il GSE, 61% impianti ha scelto opzione C

Con l’approvazione del bilancio consolidato lo scorso 4 luglio, il GSE ha fornito alcuni dati chiave sul mercato fotovoltaico italiano. Gli impianti incentivati entrati in esercizio al 31 dicembre 2015 sono 550.838, per una potenza complessiva di 17.738 megawatt. Al 31 dicembre 2015 sono arrivate al GSE 21.798 richieste di qualifica a SEU. Circa 465 mila sono invece gli impianti automaticamente qualificati come SEU/SEESEU in quanto beneficiari dello Scambio sul Posto. Gli incentivi al fotovoltaico ammontano a 6,297 miliardi, cifra inferiore al «tetto» dei 6,7 miliardi stabilito per legge e ai 6,391 miliardi erogati nel 2014, quando lo «Spalmaincentivi» non era ancora in vigore. A proposito dello Spalmaincentivi, il GSE comunica che dei 13.487 soggetti interessati (gestori di impianti incentivati di potenza superiore ai 200 chilowatt), il 61 per cento ha optato per la riduzione percentuale dell’incentivo in funzione della classe di potenza mantenendo il periodo di erogazione ventennale; il 37 per cento ha scelto di mantenere il periodo di erogazione ventennale a fronte di una riduzione dell’incentivo nel primo periodo di fruizione e di un incremento in ugual misura dello stesso nel secondo periodo di fruizione, mentre il restante due per cento ha scelto di prolungare l’incentivo fino a 24 anni rimodulandone il valore.

Il bilancio, fa notare il GSE, è stato caratterizzato da un elemento di forte discontinuità con il passato per effetto dell’introduzione, con il decreto ministeriale del 24 dicembre 2014, di uno specifico sistema tariffario pluriennale a carico dei beneficiari dei regimi incentivanti a copertura dei costi di funzionamento del GSE. Insieme a una riduzione dei costi di 12 milioni «ha permesso di azzerare il prelievo di fondi dalla componente A3 della bolletta a copertura dei costi del GSE» e di registrare un utile civilistico di 10.174.970 euro.

In sintesi, il mercato primario delle nuove installazioni è un mercato nuovo, nel senso del panorama normativo ed economico in cui si applica. Il traino del settore residenziale è destinato a durare grazie alla riduzione dei costi di installazione, gli sgravi fiscali e la maggiore sensibilità degli italiani al conversione verso fonti rinnovabili. Per le medie e grandi dimensioni, la conversione e setup di sistemi SEU così come i servizi di asset management per l’ottimizzazione dei costi di gestione (per es. riduzione imponibile IMU o cd. Tremonti Ambiente) sono un fattore di novità che possono dare un impulso al settore, in attesa dell’esito sul ricorso dello spalmaincentivi.